ما هي بطاقات الأداء المتوازن؟

كانت مقالة كابلن ونورتن المنشورة عام 1992 في دورية “هارفارد للأعمال” بعنوان “بطاقة الإداء المتوازن لقياس دوافع الأداء” سبباً مهماً في زيادة مبيعات الدورية، ومن ثم “بطاقة قياس الأداء المتوازنة: ترجمة الاستراتيجية لفعل” التي نشرت عام 1996

تعتبر نتائج الأداء المالي انعكاس لآليات وأسلوب التعامل مع الأموال داخل المنظمات، وهي ذات أهمية حتى في المنظمات غير الربحية، إلا أن تقييم نتائج أعمال المنظمات وفق المؤشرات المالية فقط يعاني من قصور من جهة:

- منهج تاريخي: يتناول بالتحليل النتائج لما تم وانتهى ولا يأخذ بعين الاعتبار ما يحدث الآن أو في المستقبل.

- منهج غير كافي: لأنه لا يقيس قيمة الأصول غير الملموسة.

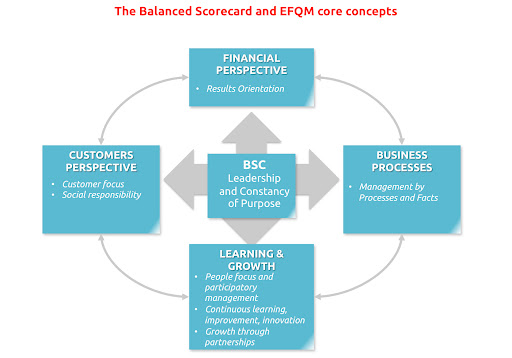

ولهذا جاءت مناظير بطاقات الأداء المتوازن التي قدمها كابلن ونورتن كمنهج استراتيجي ومعيار لأداء الإدارة قادر على ترجمة رؤية المنظمة واستراتيجيتها الى تطبيق يقوم على أربعة مناظير هي ” المالي – العميل – التعلم والنمو – عميات الاعمال” بحيث تسمح هذه المناظير في رصد وقياس الأداء الحالي لضبط الإنجاز بالمستقبل.

بمعنى آخر فإن بطاقة الأداء المتوازن توفر للمنظمة أدوات تقييم الأداء من مختلف جوانب نشاطها ونتائج أعمالها، حيث تقوم بضبط مكونات مجموعات الأهداف التي تسعى المنظمة لتحقيقها، وبالتالي فالبطاقات هي ترجمة لرؤية المنظمة ورسالتها واستراتيجيتها وتوجهها الاستراتيجي تنتج نها أهداف مضبوطة بمقاييس ومؤشرات وفق الأبعاد الأربعة كل منها وفق منظور مختلف، أي رصد متعدد الأهداف في التخطيط والتنفيذ والتطوير وفق منهج التميز المؤسسي PDD لقياس الأداء الكلي من تلك المناظير الأربعة، وفق ما يلي:

- أولاً: المنظور المالي: لم يغفل منهج BSC أهمية الحاجة التقليدية لرصد نتائج الأعمال للبيانات المالية الدقيقة، ويتضمن هذا المنظور أهداف مالية مثل: الربحية، العائد على الاستثمار، تكلفة المنتجات ،التدفق النقدي، ويستخدم لقياس ذلك النسب المالية والأرقام المالية المختلفة، و قد يرى البعض أن هذا المؤشرات غير مهمة للمنظمات والمؤسسات التي لا تهدف للربح مثل الجمعيات الخيرية والمنظمات الإنسانية، ولكن الواقع غير ذلك حتى و إن لم تكن غايها الربح فإنه لابد أن تأخذ بعين الاعتبار المؤشرات المالية وطرق ضبطها كي تحافظ على استمرا أنشطتها وتوزيعها بما يحقق العائد الأفضل وفق أهدافها.

- ثانياً: منظور العميل: واقع سوق المشترين كمفهوم يقود فلسفة الإدارة الحديثة، من جهة ان العميل سيبحث عن مورد آخر في حال لم تنجح الشركة في كسب رضاه وولاؤه، ولهذا فإن الأداء المنخفض لرضا العملاء هو مؤشر انحداري رغم عدم الصورة المالية التي قد تبدو جيدة على المدى القصير، ولهذا فإن تحليل تقارير عن أنواع العملاء ومستوى رضاهم وتوجهاتهم ورغباتهم هو امر مفصلي في نجاح المنظمة، ولهذا فإن على المنظمة توجيه اهتمامها إلى دراسة توجها عملائها و تلبية احتياجاتهم ورغباتهم لأنهم مصدر الدخل الأساسي للمنظمة لتغطية تكاليف تقديم منتجاتها / خدماتها بالدرجة الأولى وتحقيق الأرباح بالدرجة الثانية، ولهذا فإنه وفق هذا المنظور لابد من وضه أهداف و مؤشرات تعكس وضع العملاء بالنسبة للمنظمة مثل : درجة الولاء، رضا الزبائن، الحصة السوقية، القدرة على اجتذاب العميل، ربحية العميل، والقدرة على الاحتفاظ بالعملاء.

- ثالثاً: منظور التعلم والنمو: ترتبط مكونات أهداف ومعايير قياس هذا المنظور بالقدرات التي يجب أن تحققها المنظمة على صعيد كفاءات الفردية والكفاءات المحورية بما يضمن العمل وفق أنشطة وخطط تنفيذية قادرة على خلق قيمة ومنافع لأصحاب الدور الإيجابي PRH وذلك بالتركيز على الجوانب الأساسية الثلاثة التالية:

- خلق قدرات العاملين وضبط توجيهها بما يضمن توفير المعرفة المفيدة والمتجددة وتوفير سبل وأدوات استثمارها يولد خبرات مفيدة تخلق بيئة ابداع وتحسين وتطوير مستمر، ويتم ذلك من خلال تعليم وتطوير العاملين ضمن خطة تعلم تفاعلي مدروسة من جهة، وقياس مستوى رضا وولاء ووفاء الموظفين من جهة ثانية، وإنتاجيتهم من جهة ثالثة.

- متابعة وقياس وتطوير كفاءة وفاعلية أنظمة المعلومات، بما يضمن توفير جدولة وتصنيف وفرز صحيح ودقيق للبيانات ومن ثم تحليلها وصولاً الى معلومات قادرة على رسم اتجاهات تساند صناع ومتخذي القرار في تطوير نتائج أعمال المنظمة من جهة، والغلب على المشاكل التي تعترض طريق عملها.

- ضمان خلق برامج التحفيز والتفويض وتحمل الأجراء للمسؤولية، وهذا التوجه يضمن تحقيق فاعلية أكبر لنتائج الأعمال، حيث يشكل أحد أعمدة القيادة الناجحة الثلاثة، لاسيما بعد تحديد الأهداف على كافة الصعد وتوفير أدوات ومستلزمات تحقيقها وضمان فهم آليات التنفيذ للمعنيين بها.

- رابعاً: منظور عملية الأعمال والأنظمة الداخلية: يتكامل هذا المنظور مع مضامين المنظورين السابقين من حيث تأهيل وتدريب العاملين وتوجيه سلوك المنظمة وثقافتها التنظيمية والإدارية.

والمهم في متابعة قياس أنظمة المنظمة الداخلية لضمان توفير البيئة التنافسية فيما بينها، ومن أهمها:- نظام التجديد: لاسيما فيما يتعلق ببحوث التطوير، وعدد براءات الاختراع، وعدد المنتجات الجديدة.

- نظام الإنتاج: لاسيما فيما يخص جودة المنتجات، وآجال الإنتاج.

- نظام خدمة ما بعد البيع: لاسيما مهارات استقبال العملاء، وضوابط حل المشكلات.

ولابد في هذا السياق من التأكيد على أهمية دمج المبادرات والأنشطة والبرامج والمشاريع والخطط عندما يمكن ذلك بما يضمن تحقيق وفر بالوقت والنفقات دون التأثير على جودة المخرجات، مع الأخذ بعين الاعتبار أن النجاح في خلق التكامل بين مخرجات المناظير الأربعة هو أمر في غاية الأهمية في تعزيز الموقف التنافسي وتحقيق الميزة التنافسية والمحافظة عليها.

ثالثاً: ما هو القصور الواجب معالجته؟

يمكننا تلمس قصور بطاقات الأداء المتوازن BSC من جهتين أساسيتين هما:

- أصل مفهومها قائم على مكونات هوشين كانري القائمة على مفهوم الجودة الصناعية بالدرجة الأولى، دون التوسع بما يناسب العمليات الإدارية بشكل يعزز أهميتها وتنوعها، وشمولها لباقي ضوابط احتياجات أصحاب الدور الإيجابي PRH.

- عدم مراعاتها بنيوياً بما يناسب المنظمات الخدمية الحكومية بشكل عام، ولاسيما تلك الجمعيات والمنظمات التي لا تهدف الى الربح، حيث يصبح المنظور المالي بأهمية أقل بكثير مما هو عليه في المنظمات الربحية بشكل عام ومنظمات الأعمال بشكل خاص.